1. 연결납세제도란?

내국법인으로서 모(母)회사와 자(子)회사가 경제적으로 결합되어 있는 경우 경제적 실질에 따라 해당 모회사와 자회사를 하나의 과세단위로 보아 소득을 통산하여 법인세를 과세하는 제도

*2010.1.1. 이후 개시하는 사업연도부터 시행

2. 연결납세방식 적용대상 법인

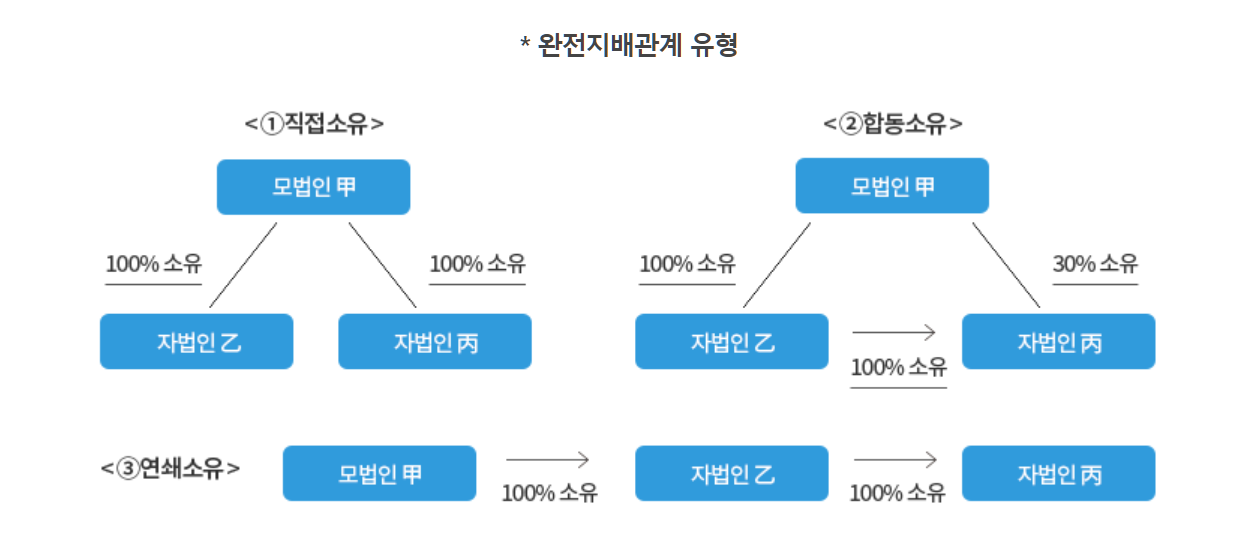

(1) 완전지배관계에 있는 내국법인(법인세법§76의8①,⑤)

내국법인(모법인)과 해당 내국법인이 100% 출자하여 완전지배관계*에 있는 다른 내국법인(완전자법인)

모법인과 완전자법인이 보유한 출자지분의 합계가 100%인 다른 내국법인

* 우리사주조합 또는 주식매수선택권의 행사에 따라 취득한 주식에 대해서는 5% 범위 내에서 예외를 허용

(2) 각 연결법인의 사업연도가 연결사업연도와 일치(법인세법§76의8②)

연결납세방식 적용 신청시 연결사업연도를 신고

→ 연결사업연도와 사업연도가 다른 연결대상법인 등은 사업연도의 변경을 신고한 것으로 봄(법인세법 시행령§120조의13②)

3. 연결납세방식 적용제외 대상법인

(1)연결법인의 모법인이 될 수 없는 법인(법인세법 시행령§120의12①)

-비영리내국법인

-해산으로 청산중인 법인

-다른 내국법인(비영리내국법인은 제외)으로부터 완전지배를 받는 법인

-유동화전문회사, 투자회사 등 Paper Company

-동업기업과세특례를 적용받는 법인

-해운기업에 대한 법인세 과세표준 계산 특례를 적용받는 법인

(2) 연결법인의 자법인이 될 수 없는 법인(법인세법 시행령§120의12②)

-해산으로 청산중인 법인

-유동화전문회사, 투자회사 등 Paper Company

-동업기업과세특례를 적용받는 법인

-해운기업에 대한 법인세 과세표준 계산 특례를 적용받는 법인

4. 연결납세방식 적용법인의 법인세 신고 및 납부

-연결모법인은 각 연결사업연도 종료일이 속하는 달의 말일부터 4개월 이내에 연결소득에 대한 법인세 과세표준과 세액을 신고·납부

-연결자법인은 별도의 신고의무가 없으며 각 연결법인에 귀속되는 법인세액을 납부기한까지 연결모법인에게 지급

'재미있는 세금이야기' 카테고리의 다른 글

| 숨은 돈 찾아내기, 홈택스에서 국세환급금 조회 (0) | 2023.04.11 |

|---|---|

| 3월 23일은 국제 강아지의 날, 반려견과 세금 (2) | 2023.03.23 |

| 전자기부금영수증 제도란? (0) | 2023.02.17 |

| 2023년 개정세법 핵심정리 (0) | 2023.02.15 |

| 2022년 하반기 양도분 주식 양도소득세 예정신고 (0) | 2023.02.07 |